投資除了考慮風險之外,也得顧到報酬。道理虽都懂,但必须反复提醒

13.12.2022 是一个 “黄道吉日”,今天竟然有两家以包装业务为主的公司同一天内发行他们的招股书(“Prospectus”),这不免让部分的读者感到两难,不知道要从何下手。

那么,我们今天就先分享 DS Sigma Holdings Berhad(“DSS”)这家公司的背景、财务表现、IPO 资金分布、和前景展望,供读者们参考。

资料来源:Bursa Malaysia, Company

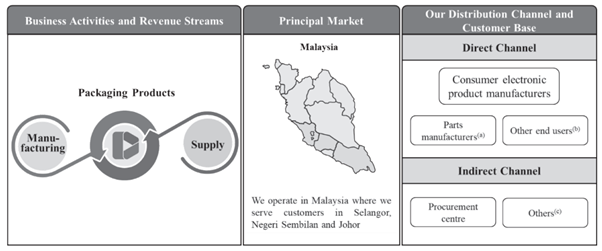

首先以 DSS 的核心业务而言,DSS 的定位是 “一站式包装解决方案” 的公司;那么,到底什么叫做一站式包装解决方案呢?

在市场中,虽然有不少以纸包装为主的企业都会生产 DSS 现有的产品(比如说瓦楞纸箱),不过真正可以拿下 Samsung、Sony、Panasonic(以上 3 个客户在 FYE 2022 中占了公司的 75.64% 的营业额)的公司并不多。

而这些超大型的电子产品企业之所以会找 DSS 为供应商(据了解,DSS 在设立的初期第一个客户就是上述提及的公司),主要是因为公司还会提供附加的价值,即在设计包装产品上,为客户节省了不少的资金。

举例而言,DSS 在招股书内就有提及产品包装效率(“Product Packing Efficiency”),简单来说这就是通过了解客户的产品和运输的需求后,设计出可以保护其产品,也能最大效率的提高单次包装的数量的效果,从中降低了原料的开销,也提高运输产品的数量,接连提高了客户的交付效率。

据了解,DSS 所提供的包装费用只占了其客户产品售价的 2.0% ~ 3.0%,因此在原料上涨时,公司也比较容易将成本上涨转移到客户上。

除了包装效率以外,在将包装完成的产品运到集装箱(“Container”)内时,如果产品的包装无法更好的利用集装箱内的空间的话,那么集装箱转载效率(“Container Loading Efficiency”)就会被影响;同样的公司的产品交付自然也是会被影响,因此 DSS 在包装产品设计的阶段才会考虑到以上提及的这些问题。

资料来源:Bursa Malaysia, Company

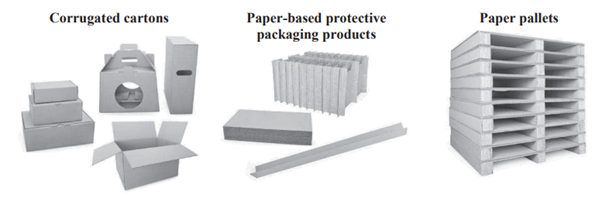

乍看之下呢,DSS 的产品和其他瓦楞纸生产商的并无太大的差别,主要都是瓦楞纸箱(“Corrugated Carton Box”)、纸隔间板、纸托盘(“Paper Pallet”)等等,但就如我们之前说的,公司的主要价值就在于为客户解决他们在运输上的烦恼。

资料来源:Bursa Malaysia, Company

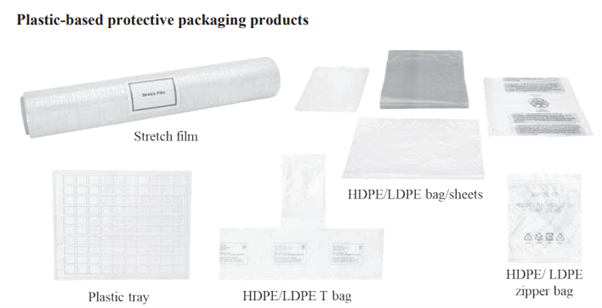

另外,DSS 值得读者们留意的就是他们一并提供塑料包装产品(并不是公司内部生产,而是从外部购置);站在公司超庞大的客户群角度看,通常他们都不想浪费时间需对接多个包装供应商,如果其中一方刚好没有办法交付他们的产品的话,基本上整个包装和运输过程都会被影响,这也是为什么 DSS 也一并出售塑料包装产品,为其客户提供一个全面的包装解决方案。

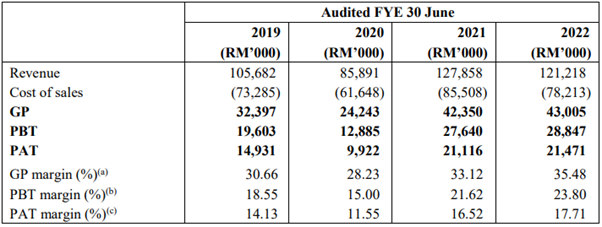

总之呢,该公司的净利率也是比同行较高的,净利率(“PAT Margin”)在 FYE 2022 达到了 17.71%。

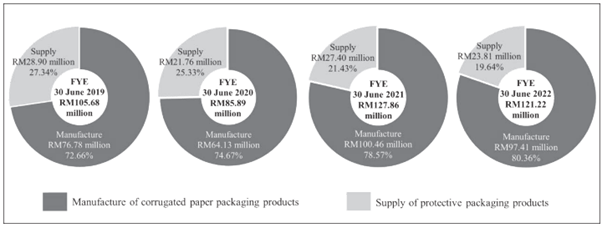

以财务表现而言,DSS 在 FYE 2019 至 FYE 2022 中的营业额分别为 RM 105.7 Million、RM 85.9 Million(受到 COVID-19 的影响)、RM 127.9 Million、和 RM 121.2 Million。

而一般上呢,DSS 的瓦楞纸包装产品的营业额占卜都在 72.0% ~ 81.0% 之间,其他包装产品的供应业务占了 19.0% ~ 28.0% 之间。

至于公司的净利呢,在 FYE 2019 至 FYE 2022 之间也是随同其营业额增长,最值得留意的就是公司的毛利率(“GP Margin”)和 PAT Margin,两者分别在这期间为 30.66%、28.23%、33.12%、35.48%,以及 14.13%、11.55%、16.52%、17.71%。

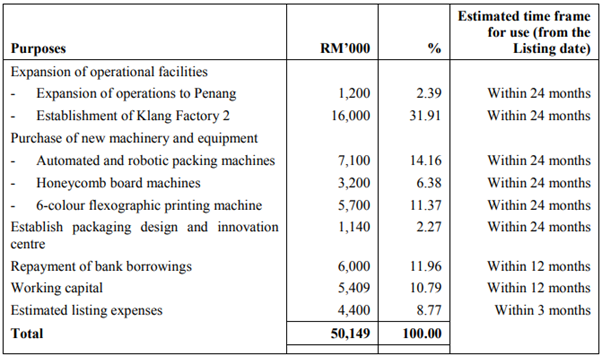

在这次的 IPO 中呢,DSS 也预计会从市场中集资 RM 50.1 Million 左右;其中公司将会暂时投入 RM 1.2 Million 至槟城租聘的厂房中(预计为 25,000 Sq. Ft.),而更多的资金 – 约 RM 16.0 Million(31.91%)则是会投入到面积高达 100,000 Sq. Ft. 的 Klang 厂房发展中。

同时,公司也会将 RM 16.0 Million(也是 31.91%)投入到新的设备中;其中的自动化包装设备分别会在 2023 2H 和 2024 2H 中分别投入到位于 Nilai 和 Klang 的厂房,以增加公司的生产效率,而公司接下来也会投入到生产蜂窝(“Honeycomb“)型的纸托盘,最后的 6 色柔板印刷机(“Flexographic Printing Machine”)则是可以一次性印刷 6 种不同的颜色,同样有助于提高公司的生产效率。

至于剩余的资金呢,公司将会投入 RM 1.1 Million(2.27%)到研发新产品的 “新中心” 中,而 RM 6.0 Million(11.96%)将会偿还银行贷款,预计每年可以节省 RM 2.1 Million 左右的利息,而最后的 RM 4.4 Million(8.77%)则是将会用于支付上市费用。

最后,DSS 这次上市的价格将会定在 RM 0.550,如果按照 FYE 2022 的 4.38 EPS 来计算的话,公司的估值则是在 12.56 倍左右。

读者们需要留意的是,公司在 FYE 2022 的产能大约可以达到 26.1 Million 个包装产品,而公司的业绩表现其实只是公司不足 32.0% 的产能使用率(“Utilization Rate”)计算的;据了解,这并不是公司缺乏订单,而是因为公司并不足够地方存放其产品,导致无法达到更高的产能使用率 – 因此接下来 DSS 才会专注于增加生产面积中。

然而,在低使用率之下,公司的 PAT Margin 还能达到 17.71%,可以想象到,公司的盈利仍还有不小的成长空间。

虽然 DSS 在招股书内没有提到会派发股息,不过,该公司在上市前曾多次派发股息,不排除公司在上市后会维持派息的习惯!

沒有留言:

張貼留言